Análise de Mercado · Dados BCB, FipeZap, IBGE

Por que Investir em Imóveis em Florianópolis?

Enquanto todas as outras grandes capitais brasileiras perderam valor imobiliário real desde 2014, Florianópolis é a única que cresceu acima da inflação. Os dados do Banco Central, FipeZap e IBGE explicam por quê — e por que essa tendência tende a se manter.

Nesta página

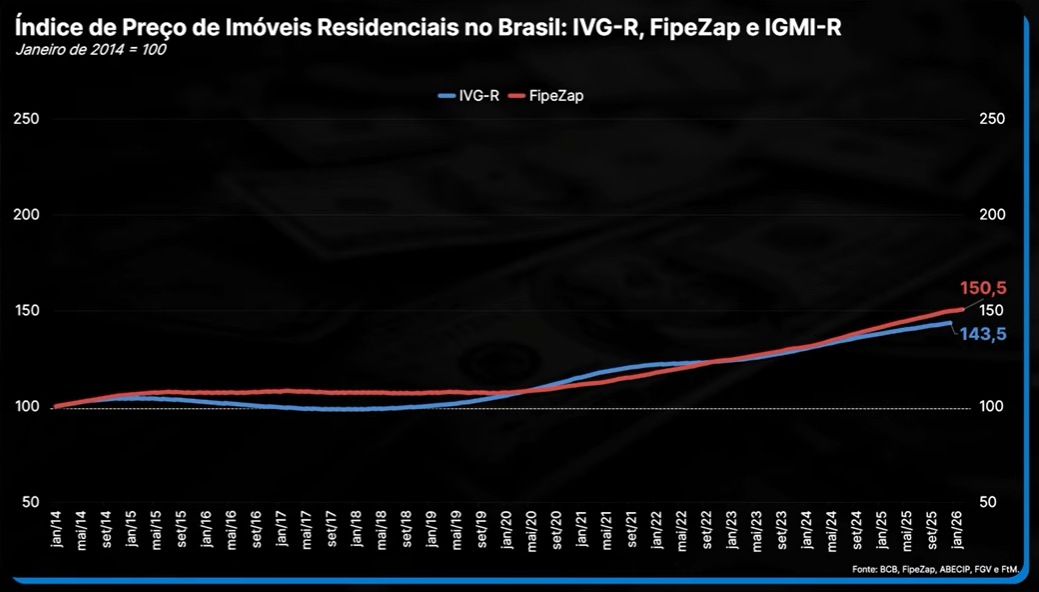

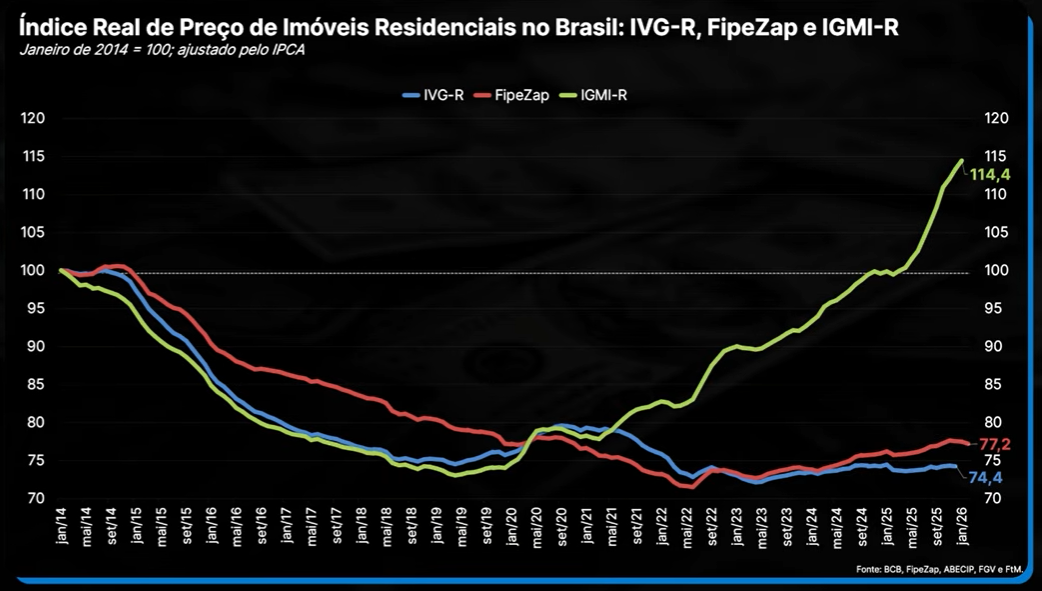

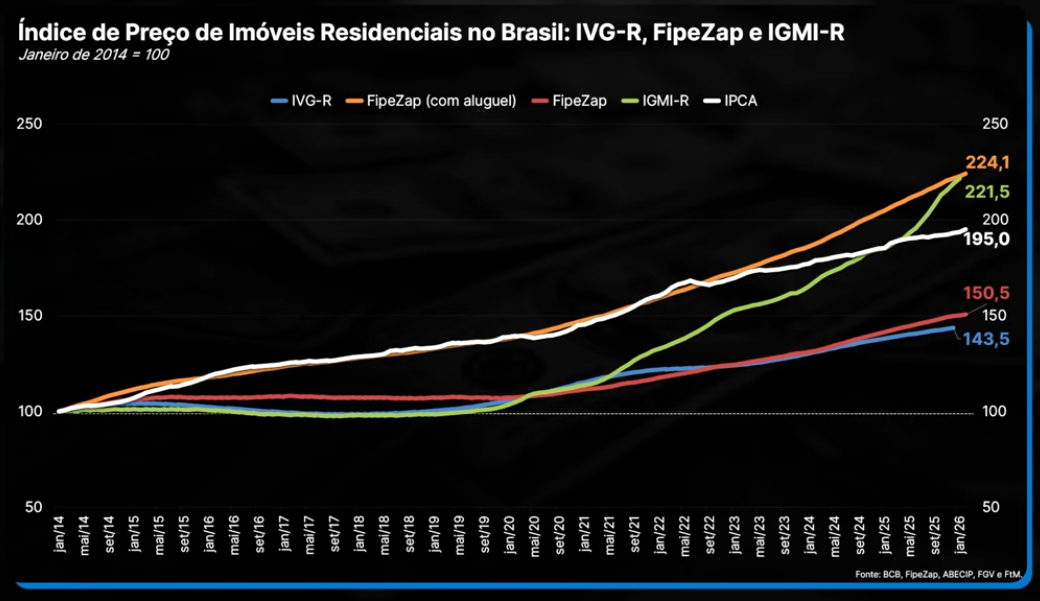

1. O diagnóstico: imóveis no Brasil perderam valor real

Antes de falar de Florianópolis, é preciso entender o mercado nacional — e por que o Brasil todo serviu de contraponto.

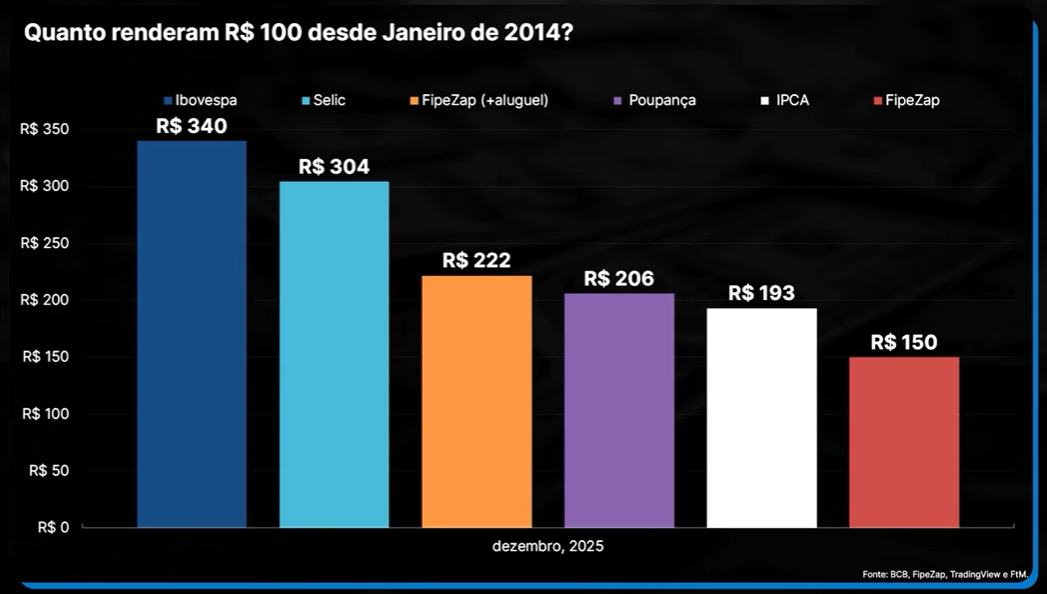

2. Com renda de aluguel, a história muda — mas ainda fica atrás da renda fixa

O imóvel não é só valorização. O fluxo de aluguel muda o quadro — e Florianópolis tem vantagem também aqui.

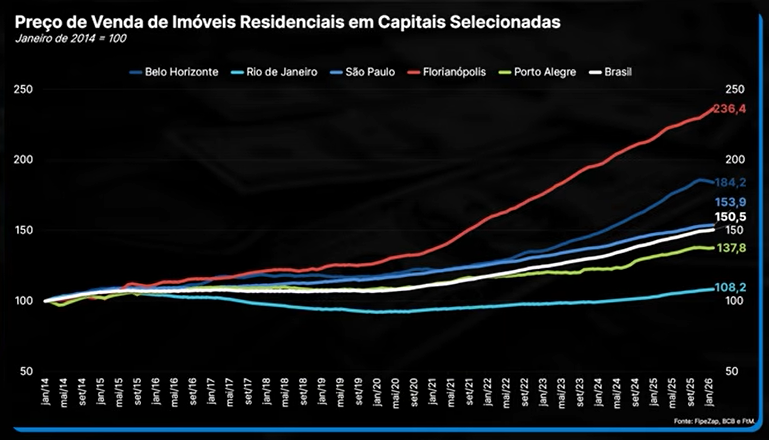

3. Florianópolis: a anomalia positiva entre as capitais

Ao comparar capitais, um dado chama atenção imediata: Florianópolis está em outra liga. Nominal ou real — não importa o critério.

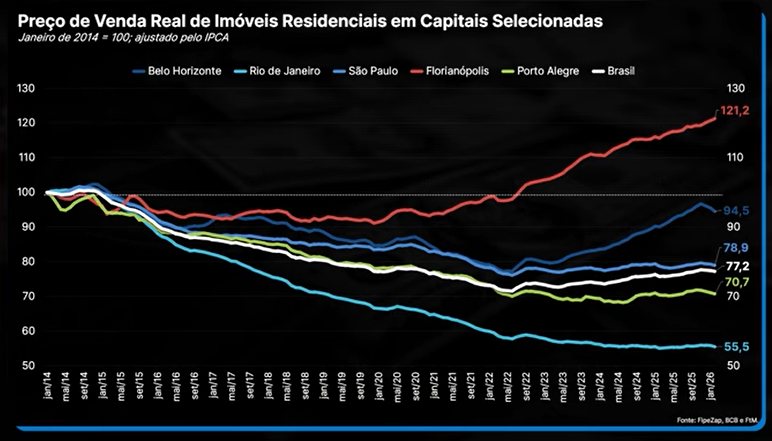

O gráfico mais importante desta análise

Florianópolis é a única capital com crescimento real acima da inflação

Descontado o IPCA, o índice de preços de Florianópolis chega a 121,2 — ou seja, +21,2% acima da inflação desde 2014. Todas as outras capitais estão abaixo de 100: Brasil 55,5 · Porto Alegre 70,7 · São Paulo 77,2 · BH 78,9 · Rio de Janeiro 94,5. Em outras palavras, quem comprou imóvel nas outras capitais perdeu poder de compra. Em Florianópolis, ganhou.

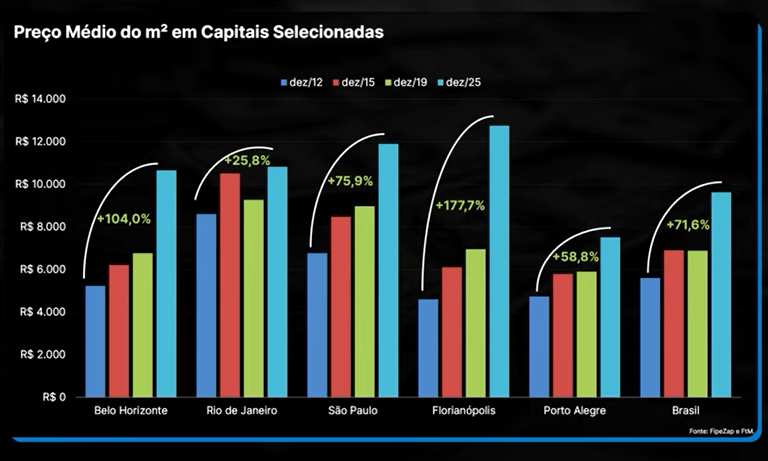

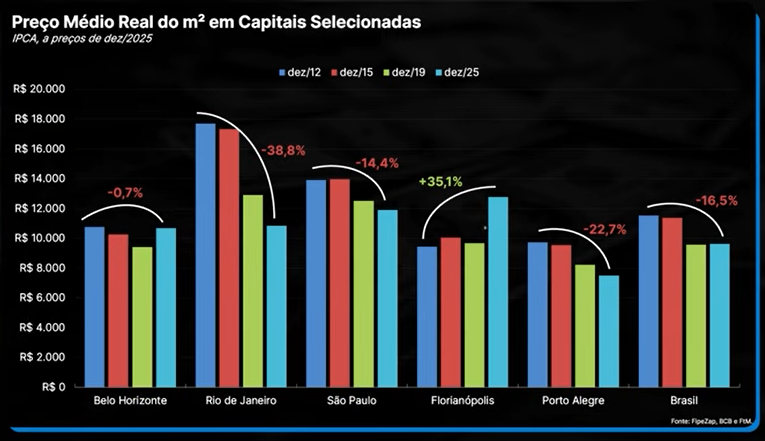

4. O preço do m² confirma: Florianópolis é a exceção

Quando olhamos o preço por metro quadrado, o padrão se repete com ainda mais nitidez.

Variação nominal do m² (dez/12 → dez/25)

Variação real do m² — ajustado IPCA

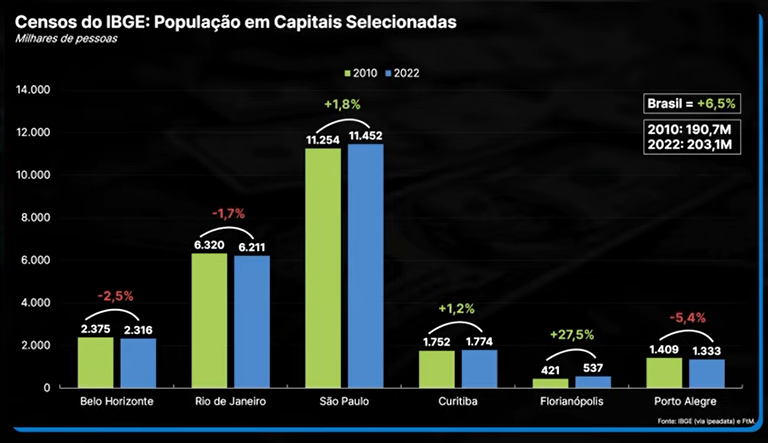

5. A raiz de tudo: migração e crescimento populacional

Preço de imóvel é, em última análise, oferta e demanda. E a demanda em Florianópolis tem um driver que as outras capitais não têm.

Florianópolis cresceu 4× mais rápido que a média nacional

Entre 2010 e 2022, a população de Florianópolis saltou de 421 mil para 537 mil habitantes — um crescimento de +27,5%, enquanto o Brasil como um todo cresceu apenas +6,5%. As outras capitais analisadas estagnaram ou encolheram. Esse fluxo migratório constante — atraído pela qualidade de vida, polo tecnológico e turismo — cria demanda persistente por moradia em uma ilha com espaço geográfico limitado para expansão. Mais gente, mesmo espaço, menos oferta relativa: o resultado é pressão de preços estrutural.

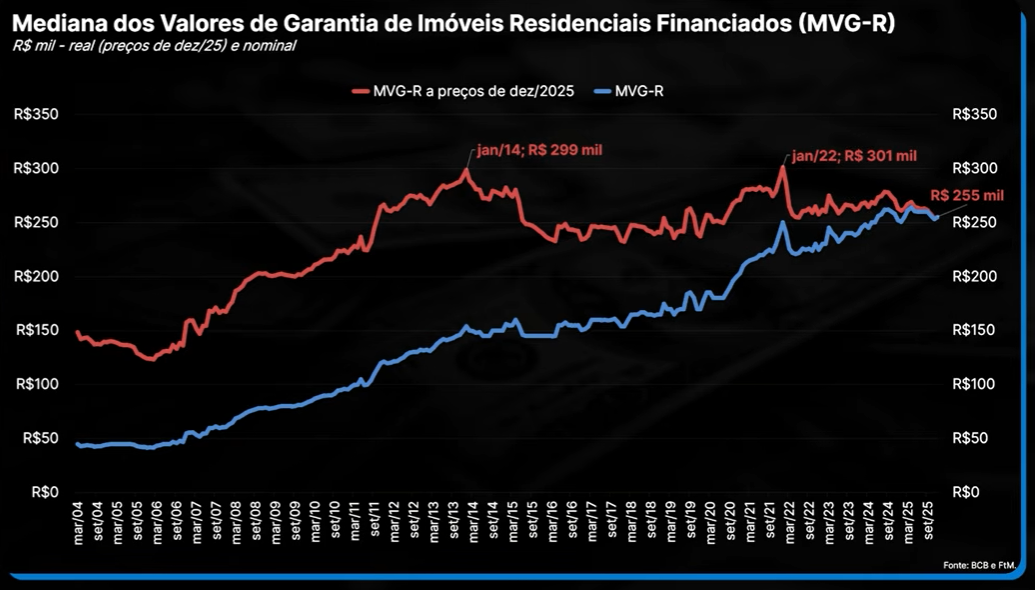

6. O termômetro interno: BACEN confirma a tendência

Os indicadores MVG-R Nominal e o corrigido pela inflação (índice IPCA do Banco Central) adicionam uma camada importante: o que está acontecendo nos contratos de financiamento, não só nos anúncios.

Conclusão

Florianópolis não é hype — é dado

Os dados do BACEN, FipeZap e IBGE contam uma história consistente: o mercado imobiliário brasileiro médio é um investimento que perde para a inflação no longo prazo. Mas Florianópolis é estruturalmente diferente. A combinação de crescimento demográfico acelerado, espaço geográfico limitado (é uma ilha), polo tecnológico e turismo de alta renda cria uma equação de oferta e demanda que as outras capitais simplesmente não têm.

Isso não significa que qualquer imóvel em Florianópolis é um bom negócio — localização, preço por m² e potencial de renda ainda importam muito. É exatamente para isso que o iIMOB existe.

Fontes: Banco Central do Brasil (BCB) · FipeZap · IBGE (via Ipeadata) · ABECIP · FGV · FIM — Finanças Inteligentes e Mercado. Análise baseada em dados de janeiro/2014 a dezembro/2025.